はじめに

「永住権を取得すれば、もう在留資格のことで悩まなくてよい」

多くの永住者の方がそう考えてこられたのではないでしょうか。

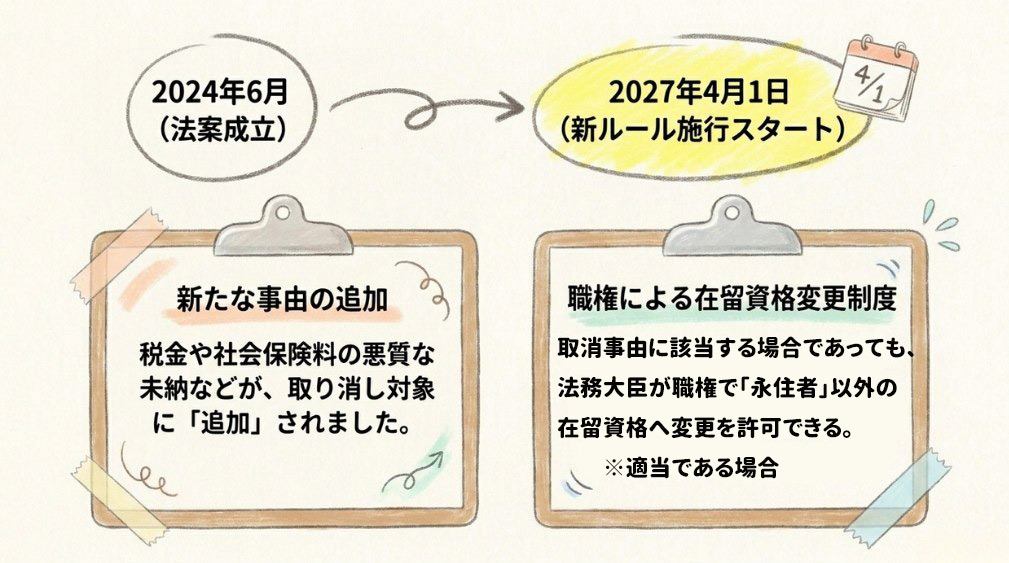

しかし、2024年に成立した改正入管法により、永住者の在留資格に新たな取消事由が追加され、2027年4月1日から施行されます。

「税金を滞納すると永住権が取り消される」といった情報も広がり、不安を感じている方も少なくありません。

本記事では、この制度について、取消事由・施行時期・取り消された場合の流れ・対象とならないケースの4つの観点から、出入国在留管理庁(以下、入管庁)の公開情報をもとに分かりやすく解説します。

なお、本記事では在留資格『永住者』を便宜上「永住権」と表記します。

法律上の処分名は、在留資格『永住者』の取消しです。

また、特別永住者(日本国との平和条約に基づき日本の国籍を離脱した者等の特例法に基づく地位)は、今回の改正の対象ではありません。

永住権の取り消しとは(制度の概要)

永住権の取り消しとは、在留資格『永住者』について、許可を受けた後に一定の事由に該当した場合、その在留資格が取り消され得ることをいいます。

まずは制度の全体像を整理します。

ここで誤解されやすいのが、「取り消し制度が2024年に初めてできた」という点です。

実は、永住者も従来から在留資格取消制度の対象です。

現行法でも、新しい住居地を届け出なかった場合、虚偽の住居地を届け出た場合、不正な手段で永住許可を受けた場合などには、在留資格『永住者』が取り消されることがあります。

2024年の改正入管法で新たに加わったのは、制度そのものではなく、主に次の2点です。

- 新たな取消事由の追加(故意の公租公課の不払い等、一定の重大犯罪による拘禁刑)

- 取消しに代えて他の在留資格へ変更する「職権による在留資格変更制度」の新設

(参考:出入国在留管理庁 永住許可制度の適正化Q&A 新設された取消事由に該当した場合、必ず在留資格が取り消されるのですか?)

在留資格『永住者』(いわゆる永住権)は、活動内容にも在留期間にも制限がなく、日本で安定して暮らせる資格です。

一方で、永住許可を受けた後は在留期間の更新審査などがないため、許可を受けた当時の要件を満たさなくなっても、従来は公租公課の不払いなどに対応する仕組みがありませんでした。

そこで、在留状況が良好と評価できない一部の悪質なケースに対応するため、新たな取消事由が設けられたものです。

なお、今回の改正には「明確化」という側面もあります。

永住許可の要件である「日本国の利益に合すること」の内容(公的義務の適正な履行など)を法律上はっきりと書き込むもので、入管庁は、これは新たな要件を加えたり要件を厳しくしたりするものではないとしています。

在留資格『永住者』そのものの要件や永住許可の申請手続きについては、別の記事で詳しく解説しています。

関連記事:在留資格『永住者』とは|永住権申請をわかりやすく解説

取り消し制度はいつから?施行日と改正の経緯

新たな取消事由がいつから適用されるのかは、最も気になるところです。

施行日はすでに確定しています。

この制度は、令和6年(2024年)6月14日に成立し、同月21日に公布された改正入管法(育成就労制度の創設等を内容とする令和6年法律第60号)による「永住許可制度の適正化」の一環です。

施行日は、令和7年(2025年)10月1日に公布された政令(令和7年政令第340号)により、2027年(令和9年)4月1日と定められました。

したがって、本記事で解説する新たな取消事由は、2027年4月1日から適用されます。

(出典:出入国在留管理庁、令和7年政令第340号)

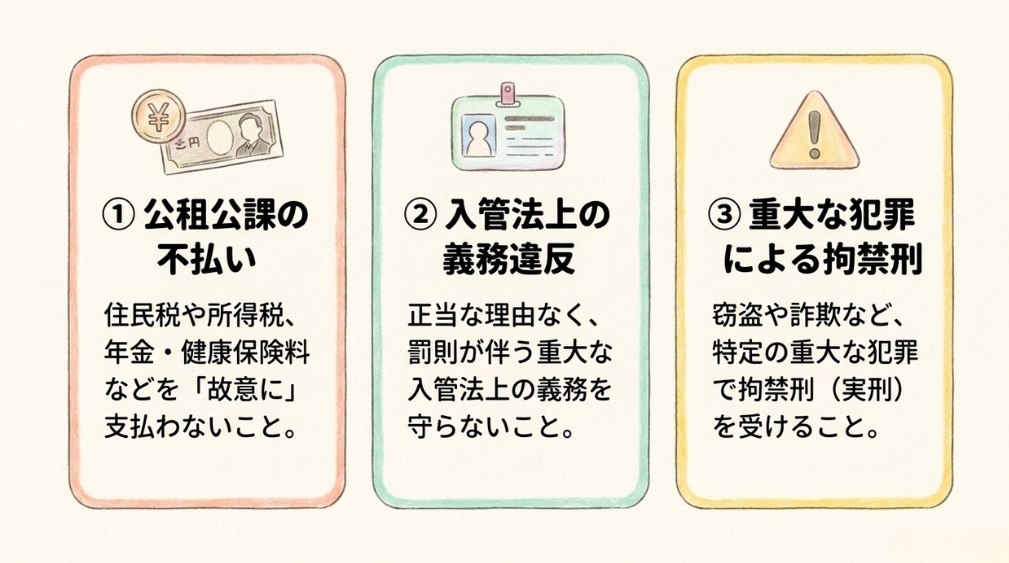

永住権が取り消される事由

ここからは、2027年4月1日に施行される新たな取消事由を解説します。

改正後の入管法では取消事由が追加され、その内容は3つの切り口に分けて整理できます。

①と②は改正後の入管法第22条の4第1項第8号に、③は同項第9号に位置づけられます。

いずれも「悪質」と評価される場合が念頭に置かれています。

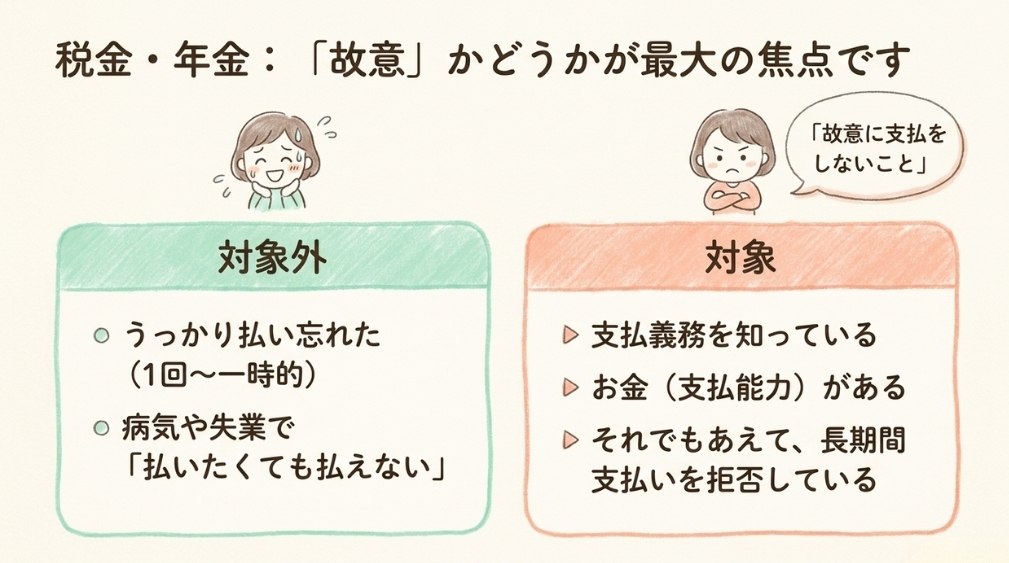

①故意に公租公課(税金・社会保険料等)の支払をしないこと(第8号)

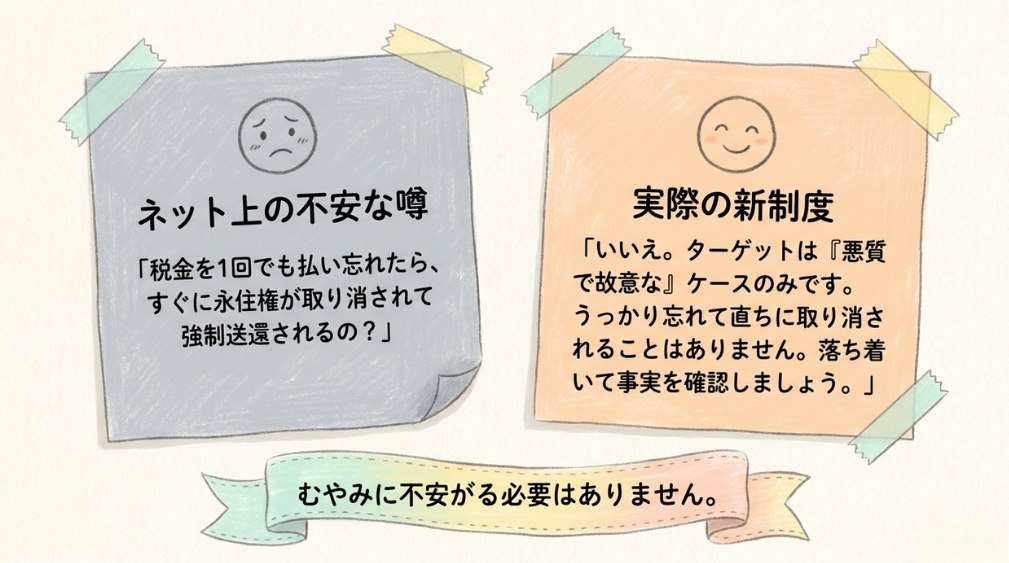

最も多くの方が不安を感じているのが、税金や社会保険料の滞納による取り消しです。

ポイントは「故意に支払をしないこと」が要件とされている点です。

公租公課とは、住民税・所得税などの租税のほか、国民健康保険料・年金保険料などの社会保険料を指します。

入管庁の説明によれば、ここでいう「故意に公租公課の支払をしないこと」とは、支払義務があることを認識し、支払能力があるにもかかわらず、あえて支払をしないような場合を想定しています。

したがって、一度の払い忘れや一時的な遅延が直ちに取り消しにつながるわけではないと考えられます。

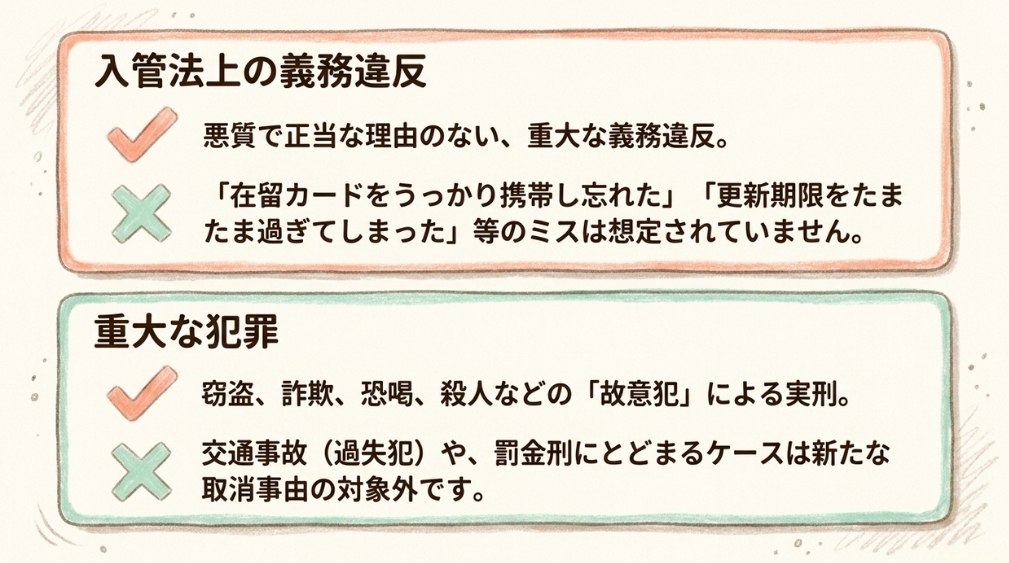

②入管法上の義務の不遵守(第8号)

2つ目は、入管法上の各種義務を遵守しないことです。

これも①と同じく第8号に含まれます。

入管庁の説明では、ここで対象となるのは、入管法が定める永住者の遵守義務のうち、退去強制事由には当たらないものの、義務の遵守が罰則によって担保されているものを、正当な理由なく履行しない場合とされています。

通常どおり手続を行っている方が対象になるものではありません。

例えば、うっかり在留カードを携帯しなかった場合や、在留カードの有効期間の更新申請を失念した場合に取り消すことは想定していない、と入管庁は明言しています。

③特定の重大な刑罰法令違反(第9号)

3つ目は、一定の重大な犯罪を行い、拘禁刑に処せられた場合です。

これは第9号に位置づけられ、対象となる犯罪は限定されています。

入管庁のQ&Aによれば、ここで想定されているのは、刑法の窃盗・詐欺・恐喝・殺人の罪や、危険運転致死傷など、一定の重大な刑罰法令違反に限られ、いずれも故意犯が対象とされています。

したがって、過失運転致死傷のような過失犯や、道路交通法違反、罰金刑にとどまる場合は、この取消事由の対象とはならないとされています。

なお、永住者であっても、現行法のもとで1年を超える実刑に処せられた場合などは、罪名にかかわらず退去強制の対象となり得ます。

(出典:出入国在留管理庁『永住許可制度の適正化Q&A』)

取消事由に該当したらどうなる?(調査から処分までの流れ)

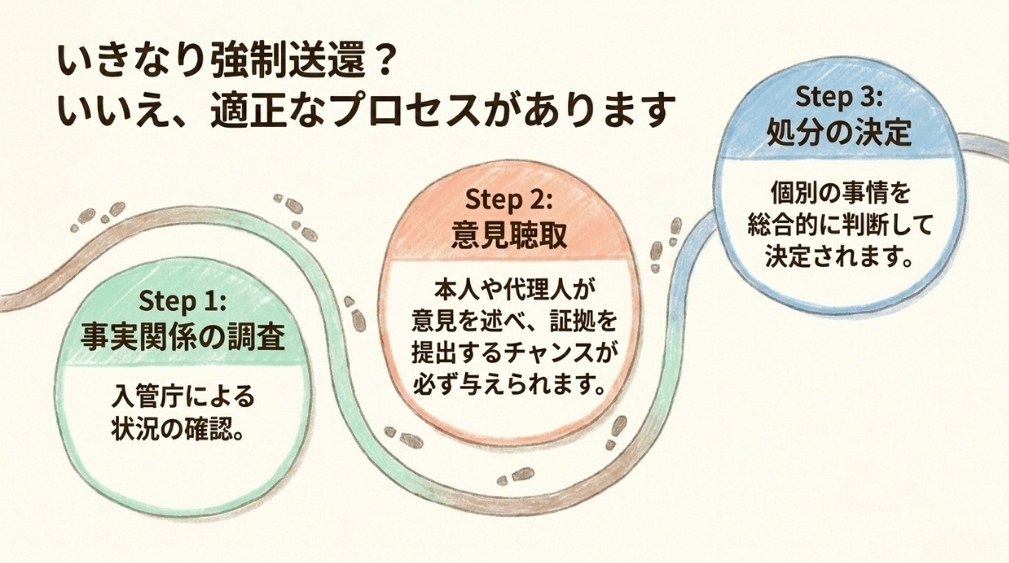

「永住権を取り消されたら、すぐに強制送還されるのではないか」と心配される方が多いのですが、取消事由に該当したからといって、直ちに退去させられるわけではありません。

入管庁の説明によれば、実際の流れはおおむね次のとおりです。

- 事実関係の調査

- 意見聴取(本人または代理人が意見を述べ、証拠を提出する機会)

- 取消事由に該当するかどうかの判断

- 該当する場合に、在留資格『永住者』を取り消すか、永住者以外(多くは『定住者』)の在留資格へ職権で変更するかの決定

ここで重要なのは、職権による在留資格変更と取消しは、連続した処理ではなく、いずれかが選択される別々の処分だという点です。

引き続き在留することが適当でないと認める場合(例えば、今後も公租公課を支払う意思がないことが明らかな場合など)を除き、多くの場合は『定住者』などへの変更が検討されると説明されています。

一方で、実際に在留資格『永住者』が取り消された場合は、原則として出国のための準備期間(30日を超えない範囲)が指定され、その期間内に出国することが必要となります。

期間内に出国しない場合は、退去強制の対象となり得ます。

職権による変更や取消処分に不服がある場合は、取消訴訟等を提起することが可能とされています。

こうした訴訟手続や退去強制に関する対応は弁護士の業務領域となりますので、実際に処分を受けてお困りの場合は弁護士へのご相談をご検討ください。

なお、『定住者』などへ変更された後も、公的義務が適正に履行されていることなどが確認できれば、再度、永住許可を申請して受けることも可能とされています。

取り消しの対象にならないケース(やむを得ない事情)

不安の中心にある「税金の滞納」について、入管庁は抑制的な運用方針を示しています。

ここでは、取り消しの対象とならないと考えられるケースを整理します。

入管庁のQ&Aでは、病気や失業など、本人に帰責性があるとは認めがたく、やむを得ず公租公課を支払えなかったような場合について、在留資格を取り消すことは想定していないとされています。

あくまで「故意に」支払をしない悪質なケースが念頭に置かれています。

また、取消事由に該当するとしても、実際に取り消しや変更をするかどうかは、不払に至った経緯や、督促等への対応状況といった個別の事情に応じて判断されるとされています。

事後的に未納が解消されたかどうかも考慮の対象となります。

さらに、改正法の附則第25条では、公租公課の不払い等(第8号に係る部分)による判断にあたり、その方のこれまでの公租公課の支払状況や、現在の生活状況その他の置かれている状況に十分配慮するものとされています。

日本社会への定着状況や生活実態などを総合的に勘案し、慎重に運用されることとなります。

ただし、これは「滞納してもよい」という意味ではありません。

個別の税額の計算や納税の判断は税理士の業務領域、社会保険の手続は社会保険労務士の業務領域となりますので、具体的な事情についてはそれぞれの専門家にご相談ください。

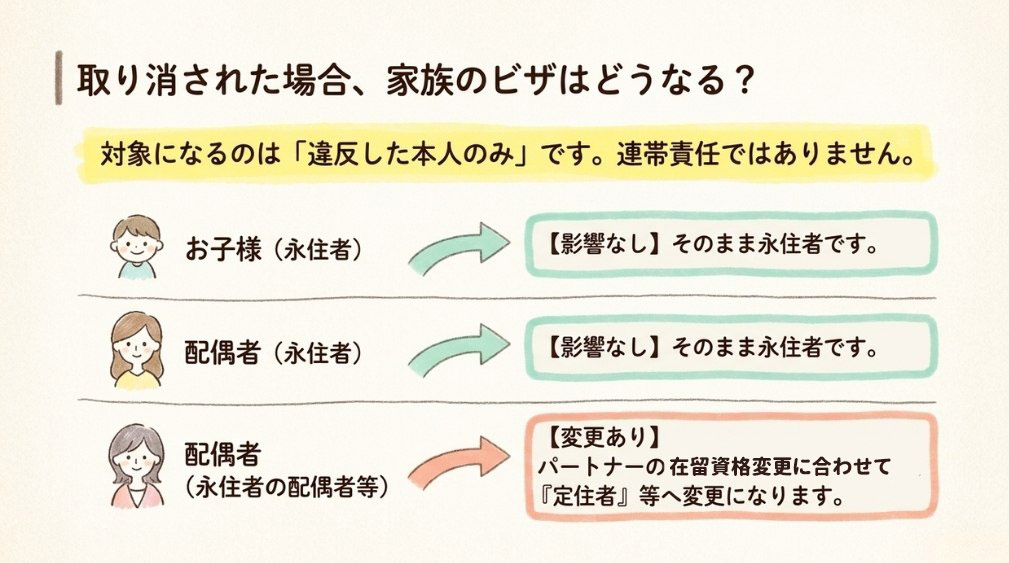

取り消された場合、家族の在留資格はどうなる?

ご自身だけでなく、ご家族への影響を心配される方も多いため、家族の在留資格の取り扱いを整理します。

入管庁の説明によれば、取り消しや変更の対象となるのは、取消事由に該当する本人だけです。

家族であることを理由に、家族の在留資格まで取り消されたり変更されたりするわけではありません。

例えば、お子様の在留資格が『永住者』や『永住者の配偶者等』であれば、その在留資格に影響はありません。

配偶者の在留資格が『永住者』の場合も同様です。

ただし、配偶者の在留資格が『永住者の配偶者等』である場合は、その配偶者は『定住者』などの在留資格へ変更することになります。

(出典:出入国在留管理庁『永住許可制度の適正化Q&A』)

永住者が今からできる備え

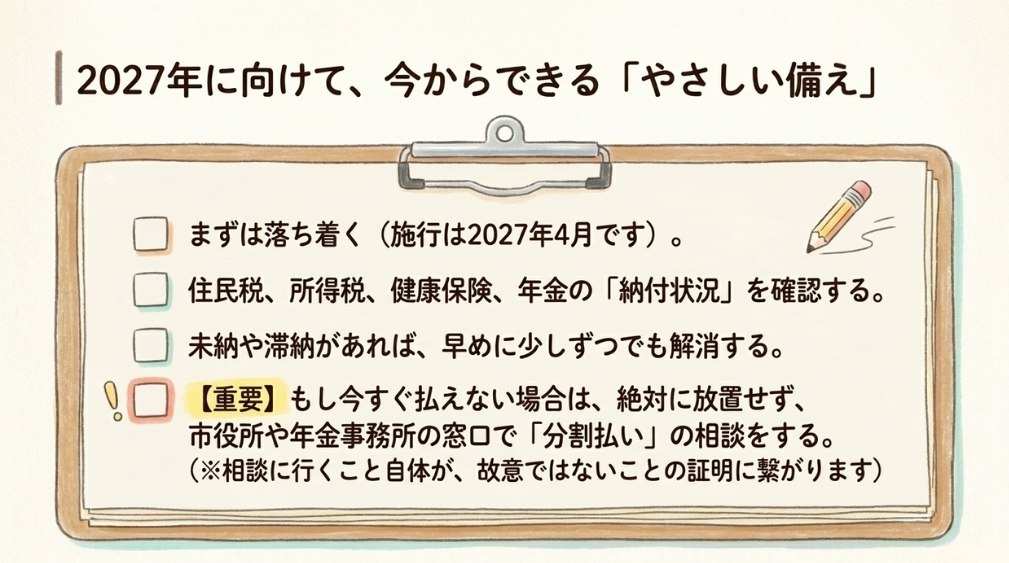

施行は2027年4月1日です。

過度に不安になる必要はありませんが、施行に向けて、公的義務の履行状況を確認しておくと安心です。

まず、住民税・所得税、国民健康保険料・年金保険料などの納付状況を確認しましょう。

未納や滞納がある場合は、早めに解消しておくことが望ましいといえます。

納付がすぐに難しい場合は、自治体の納税窓口や年金事務所に相談すると、分割納付などの方法を案内してもらえることがあります。

放置せず、相談しておくことが大切です。

入管庁も、公租公課の支払について困っている場合は関係機関に相談するよう案内しており、単に支払の相談に行ったことを理由に通報されることは想定していないとしています。

在留資格について心配な点がある場合は、外国人在留支援センター(FRESC)の窓口に相談することもできます。

なお、具体的な税額の計算や節税の判断は税理士の業務領域となりますので、込み入った事情がある場合は税理士へのご相談をおすすめします。

よくあるご質問(FAQ)

永住権の取り消しについて、よく寄せられるご質問にお答えします。

Q: 税金を1回払い忘れただけで永住権は取り消されますか?

「故意に支払をしないこと」が要件とされているため、うっかりの払い忘れや一時的な遅延が直ちに取り消しにつながる可能性は低いと考えられます。

ただし、支払能力があるのに長期間にわたり未納が続いているような場合は注意が必要です。

気づいた時点で速やかに納付・相談されることをおすすめします。

Q: 取り消されたら必ず帰国しなければなりませんか?

取消事由に該当しただけで、必ず帰国することになるわけではありません。

調査と意見聴取を経て、多くの場合は『定住者』などへの職権変更が検討されます。

ただし、実際に在留資格『永住者』が取り消された場合は、原則として指定された期間内に出国する必要があります。

Q: いつから取り消しの対象になりますか?施行前の未納はどうなりますか?

新たな取消事由の施行日は2027年4月1日です。

施行前の未納の扱いについて入管庁から明確な案内は示されていないため、断定的なご説明は控えますが、いずれにせよ、未納がある場合は施行を待たずに早めに解消しておくことが望ましいといえます。

Q: 帰化すれば取り消しの心配はなくなりますか?

帰化により日本国籍を取得した場合、在留資格の制度自体の対象ではなくなります。

ただし、帰化には別途の要件・審査があり、永住とは異なる制度です。

どちらが適しているかは、ご事情により異なります。

Q: 取り消しの通知が届いたらどうすればよいですか?

意見聴取の機会が与えられ、意見を述べたり証拠を提出したりすることができます。

やむを得ない事情がある場合はその旨を説明することが大切です。

手続には期限が設けられることもあるため、通知を受け取ったら早めに専門家へご相談されることをおすすめします。

まとめ

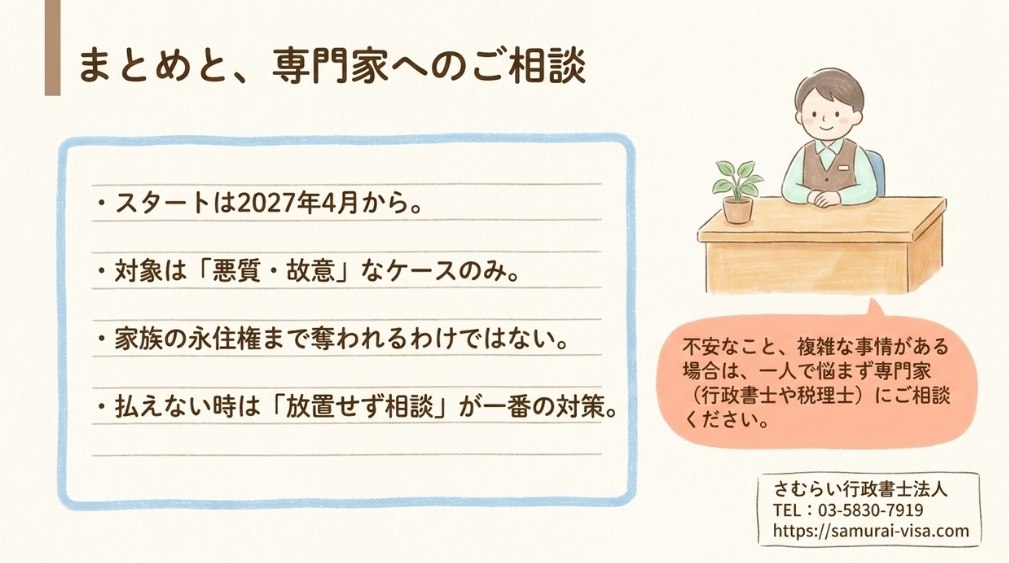

永住権の取り消し(新たな取消事由)について、要点を整理します。

- 永住者は従来から在留資格取消制度の対象。2024年の改正入管法(令和6年法律第60号)で、新たな取消事由と職権による在留資格変更制度が追加された

- 新たな取消事由の施行日は、政令(令和7年政令第340号)により2027年4月1日に確定

- 取消事由は、①故意の公租公課の不払い(第8号)、②入管法上の義務の不遵守(第8号)、③重大犯罪による拘禁刑(第9号)

- 「故意・悪質」が要件であり、病気・失業などやむを得ない未納は取り消しの対象として想定されていない

- 取消事由に該当しても直ちに帰国とはならず、原則として『定住者』等への職権変更が検討される(取消しと変更は二者択一の別処分)。実際に取り消された場合は出国期間が指定される

- 家族であることを理由に家族の在留資格まで取り消されるわけではない

- 今からできる備えとして、公的義務の納付状況の確認・早めの解消が有効

個別の事案については、専門家へのご相談をおすすめします。

さむらい行政書士法人では在留資格申請のサポートを行っています。

※本記事は2026年6月時点の入管法令・公開情報をもとに作成しています。法令改正等により内容が変更される可能性があるため、最新の情報は出入国在留管理庁の公式サイト等でご確認ください。個別の事案については弁護士・行政書士等の専門家へのご相談を推奨します。